Porezi mogu biti pomalo zbunjujući za poduzetnike u Hrvatskoj. Postoji nekoliko oblika poreza koje svaki poduzetnik treba poznavati, a u ovom članku obuhvaćamo tri vrste – porez na dodanu vrijednost, porez na dohodak i porez na dobit.

U nastavku donosimo osnovne informacije o navedenim porezima, tko su obveznici te kad i kako se plaćaju.

Što je porez?

- Porezi predstavljaju najvažniji izvor javnih prihoda. Država ih koristi za podmirenje troškova javnih potreba, financiranje obrazovnog sustava, isplatu mirovina i ostalo, a koriste se i kao instrument različitih ekonomskih politika.

Koja je razlika između fizičkih i pravnih osoba?

- Fizičke osobe su pojedinci koji su nositelji određenih prava i obveza. Najčešći oblik fizičke osobe koja obavlja neku djelatnost je obrt.

- Pravne osobe su državna tijela ili organizacije poput trgovačkih društava, udruga i zadruga. Pravna sposobnost stječe se upisom u sudski registar.

- Postoje razni oblici poreza koje plaćaju pravne osobe, a oni najčešće povezani s njihovim poslovanjem jesu porez na dobit, porez na dohodak i porez na dodanu vrijednost, poznatiji kao PDV.

1. Što je porez na dodanu vrijednost?

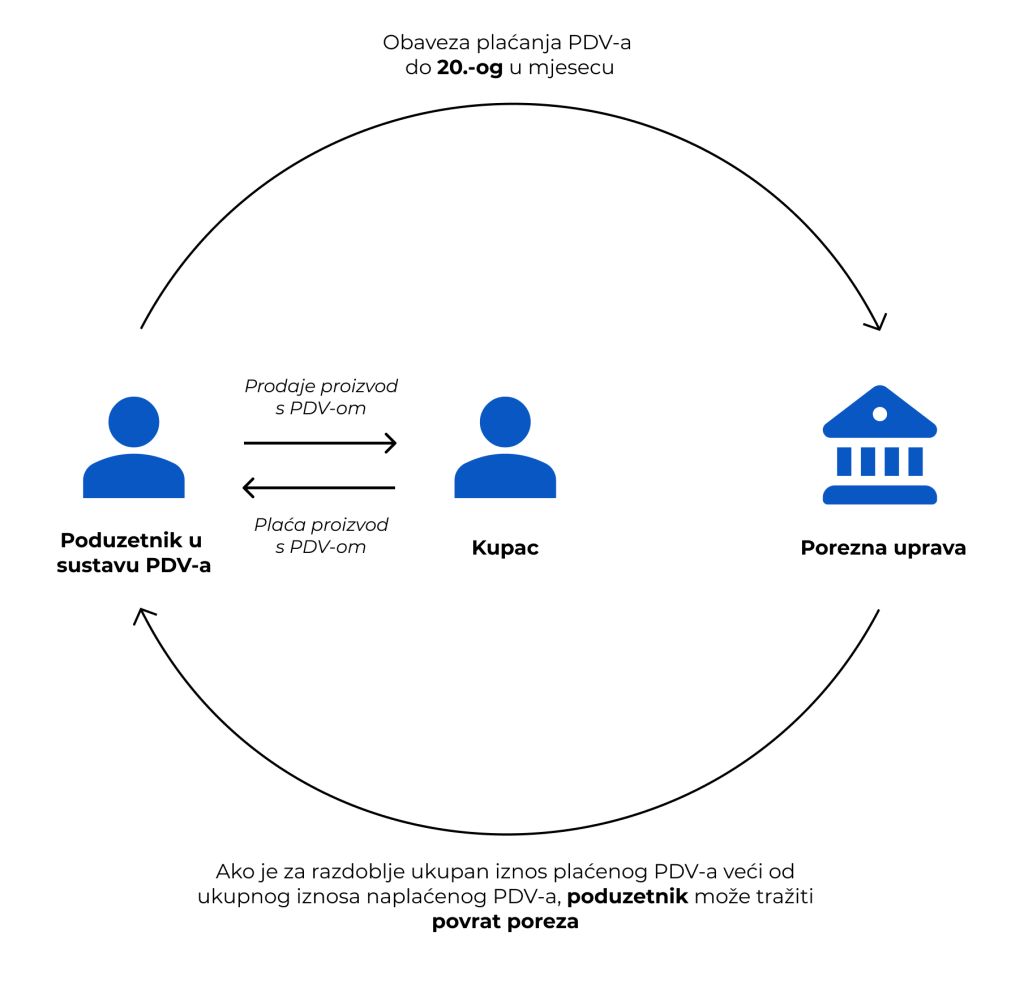

- Predstavlja poreznu obvezu koju obveznik PDV-a obračunava na proizvode ili usluge koje prodaje svojim kupcima, međutim teret PDV-a stječe krajnji korisnik proizvoda ili usluge.

- Kao obveznik PDV-a, važno je iskazati PDV na računima te redovito ga prijavljivati i uplaćivati Poreznoj upravi, za poduzetnika to odrađuje računovodstvo.

- Mjesečno ili tromjesečno poduzetnik, odnosno njegovo računovodstvo obračunava razliku između svih obaveza i potraživanja PDV-a. Ovisno plaća li više ili naplaćuje PDV-a, trebati će uplatiti porez ili tražiti povrat poreza od Porezne uprave.

- Stopa PDV-a u Hrvatskoj iznosi 25%, dok za određene proizvode i usluge primjenjuju se stope PDV-a od 5% i 13%. Na koje proizvode i usluge se obračunavaju određene stope poreza navedeno je u 38. članku Zakona o porezu na dodanu vrijednost.

- Npr. knjižare plaćaju PDV po stopi od 5% za prodaju, distribuciju i izdavanje knjiga, dok djelatnosti pripremanja i usluživanja jela u ugostiteljskim objektima PDV plaćaju po stopi od 13%, a kozmetičke usluge poput masaža, tretmana ljepote i sl. plaćaju po stopi od 25%.

Kako to izgleda u praksi?

- Poduzetnik u sustavu PDV-a nudi proizvod po cijeni od 100,00 eura. Kada prodaje kupcu na cijenu obračuna PDV u iznosu od 25%. Ukupna cijena proizvoda kojeg plaća kupac je 125,00 eura (100,00 eura * 1,25). Od tih 125,00 eura, 25,00 eura poduzetnik treba uplatiti Poreznoj upravi, a ostalih 100,00 eura predstavlja prihod.

- Ako je kupac u sustavu PDV-a, trošak mu nije 125,00 eura već 100,00 eura jer ostatak, odnosno 25% može potraživati od države u obliku povrata poreza.

Tko je obveznik PDV-a i kada je obavezno ući u sustav PDV-a?

- Porezni obveznici koji ostvari prihod veći od 39.816,84 eura bez PDV-a u kalendarskoj godini mora se upisati u registar obveznika PDV-a od prvog dana u mjesecu koji slijedi nakon mjeseca u kojem je obavio isporuke dobara i usluga iznad propisanog iznosa.

- O činjenici da je obavio isporuke u iznosu većem od 39.816,84 eura, porezni obveznik obavještava nadležnu ispostavu Porezne uprave prema svome sjedištu, odnosno prebivalištu ili uobičajenom boravištu podnošenjem Zahtjeva za registriranje za potrebe PDV-a radi upisa u registar obveznika PDV-a.

- Porezni obveznik koji ostvari prihod manji od 39.816,84 eura bez PDV-a tijekom kalendarske godine ima mogućnost donijeti odluku hoće li biti oslobođen plaćanja PDV-a na isporuku dobara i usluga ili će ući u sustav PDV-a na vlastiti zahtjev.

Zašto dobrovoljno ući u sustav PDV-a?

- Postoji mnogo razloga zašto bi ušli u sustav PDV-a, npr. pravne i fizičke osobe koje su uključene u sustav PDV-a imaju obvezu iskazati PDV-a na izdanim računima te ostvaruju pravo odbitka pretporeza prema ulaznim računima. U skladu s tim, ostvaruju pravo na povrat poreza ili na prijenos porezne obveze.

- Ako su dobavljači u sustavu PDV-a, korisno bi bilo da i poduzeće uđe u sustav kako bi kroz plaćeni PDV na ulaznim računima mogli zatražiti pretporez, tj. povrat PDV-a.

- U slučaju većih ulaganja u samome startu poslovanja, ulaz u sustav PDV-a omogućuje povrat PDV-a na ulaganja.

- Naime, ako nabavljate, isporučujete robu ili usluge iz inozemstva, a niste u sustavu PDV-a dužni ste preuzeti poreznu obvezu, iako istovremeno nemate pravo na priznavanje pretporeza. Za poslovanje unutar Europske unije dužni ste izvaditi PDV ID broj i to 15 dana prije prve isporuke dobra ili usluge. To u praksi znači da trebate platiti PDV i na usluge oglašavanja na mrežama poput Facebooka i Google-a čak i kada niste u sustavu PDV-a. Uz navedeno dužni ste predati i zbirnu prijavu, poznatu kao i ZP obrazac.

Kako izaći iz sustava PDV-a?

- Važno je istaknuti da porezni obveznik može dobrovoljno ući, no sljedeće tri godine ne može izaći iz sustava PDV-a.

- Za izlazak iz sustava PDV-a potrebno je zadovoljiti uvjet da poduzeće nije ostvarilo prihod veći od 39.816,84 eura u tekućoj godini te u sljedećoj godini može predati zahtjev za izlazak iz sustava PDV-a uz navedeni razlog.

- Izlazak je moguć isključivo do 15. siječnja sljedeće godine uz predani zahtjev.

- Ako je poduzeće podnijelo zahtjev za ulazak u sustav PDV-a 2023.godine, sljedeće godine mora poslovati s prihodom manjim od 39.816,84 eura kako bi moglo podnijeti zahtjev za izlazak iz sustava PDV-a tek 2026. godine.

Tko su mali porezni obveznici?

- Mali porezni obveznici su oni koji ostvaruju prihod manji od 39.816,84 eura tijekom kalendarske godine i nisu u sustavu PDV-a. Imaju mogućnost donijeti odluku hoće li biti oslobođeni plaćanja PDV-a na isporuku dobara i usluga ili će ući u sustav PDV-a na vlastiti zahtjev.

- Također, nemaju pravo iskazati PDV na izdanim računima niti pravo na odbitak pretporeza prema ulaznim računima.

Odabrati obračun PDV-a po izdanom računu ili naplaćenim naknadama?

- Poduzetnicima koji obračunavaju PDV prema izdanim računima, iznos porezne obveze umanjuje se u trenutku kada njihovi dobavljači ili drugi porezni obveznici izdaju račune.

- Oni koji obračunavaju PDV prema naplaćenim naknadama, obveza obračuna PDV-a nastaje u trenutku primitka plaćanja.

- Više o razlikama, prednostima i nedostacima različitih vrsta obračuna poreza donosimo članku.

Kada poduzetnik plaća PDV?

- Plaćanje PDV je moguće na mjesečnoj i kvartalnoj tj. tromjesečnoj bazi.

- Porezni obveznici koji obavljaju transakcije unutar Europske unije ne mogu biti tromjesečni obveznici, već isključivo mjesečni obveznici PDV-a.

- Rok za predaju PDV-a po mjesečnoj bazi je najkasnije do 20.-og u mjesecu, dok rok za predaju po kvartalnoj bazi rok je do 20.-og u zadnjem mjesecu tromjesečja.

- Rok za plaćanje PDV-a po mjesečnoj bazi je zadnji dan u mjesecu, a po kvartalnoj bazi zadnji dan u tromjesečju.

Može li se promijeniti način obračuna PDV-a?

- Može, ali isključivo do 15. siječnja za tekuću godinu tako da se podnese pismeni zahtjev Poreznoj upravi.

2. Što je porez na dohodak?

- Porez na dohodak je vrsta poreza koju plaćaju fizičke osobe na dohodak koji ostvare tijekom godine, a plaća se do 28. veljače tekuće godine za prethodnu.

- Porez na dohodak može se smanjiti primjenom osobnog odbitaka.

- To uključuje dohodak od:

- nesamostalnog rada koji se plaća iz plaća i mirovina,

- samostalne djelatnosti koji se plaća po mjesečnom predujmu, a utvrđuje se i plaća na temelju predane godišnje prijave poreza na dohodak,

- imovine i imovinskih prava koji se računaju kao razlika između primitaka po osnovi najamnine, zakupnine, iznajmljivanja stanova i sl.,

- kapitala koji se plaća temeljem primitaka po osnovi kamata, izuzimanja imovine i korištenja usluge na teret dobiti tekućeg razdoblja, kapitalnih dobitaka, dodjele ili opcijske kupnje vlastitih dionica, dividendi i udjela u dobiti na temelju udjela u kapitalu,

- osiguranja koji se plaća na primitak od životnog osiguranja s obilježjem štednje i dobrovoljnog osiguranja,

- ili drugog dohotka.

- Primjer – Vlasnik obrta je u prethodnoj godini zaradio dohodak od samostalne djelatnosti u iznosu od 70.000,00 eura. Na navedeni iznos primjenjuje se osobni odbitak u iznosu od 530,90 eura mjesečno, odnosno 6.370,80 eura godišnje. Ukupni iznosa dohotka umanjuje se za iznos ukupnog godišnjeg osobnog odbitka (70.000,00 – 6.370,80) što rezultira godišnjom poreznom osnovicom koja iznosi 63.629,20 eura.

Na iznos od 47.780,28 eura primjenjuje se stopa od 20%, a na ostatak iznosa od 15.848,92 eura primjenjuje se stopa poreza na dohodak od 30%. Ukupni godišnji porez iznosi 14.310,73 eura kojeg osoba mora platiti do 28. veljače. Predujam poreza na dohodak za sljedeće razdoblje morati će plaćati u iznosu od 1.192,56 eura mjesečno.

Jeste li znali?

- S neoporezivim primicima možete isplatiti naknade, nagrade i stipendije bez plaćanja poreza na dohodak. Pogledajte koji su neoporezivi primici i njihovi limiti u 2023. godini.

3. Porez na dobit

- Porez na dobit je vrsta poreza koji se plaća na iznos bruto dobiti koju poduzeće ostvari tj. na razliku između ukupnih prihoda i rashoda. Iznos poreza na dobit vidljiv je u računu dobiti i gubitka ili u bilo kojem trenu unutar Parra aplikacije.

- Stopa poreza na dobit iznosi 10% ako je u prethodnom razdoblju ostvaren prihod manji od 995.421,06 eura ili 18% ako je ostvaren veći prihod.

Kada se plaća porez na dobit?

- Porez na dobit obračunava se za prošlu godinu, a rok za prijavu je do 30. travnja tekuće godine.

- Poduzetnik će zatim mjesečno uplaćivati predujam poreza na dobit u obliku 1/12 prijavljenog iznosa ukupne porezne obveze za prošlu godinu.

- Predujam poreza na dobit plaća se do kraja tekućeg mjeseca za protekli mjesec.

- Poduzetnik koji tek počinje obavljati djelatnost ne plaća predujmove do prve predaje PD obrasca kada plaća i ukupni prijavljeni iznos.

S osnovnim poduzetničkim pojmovima, zajedno s ključnim poreznim izrazima možete se upoznati u našem malom računovodstvenom rječniku.

Za više informacija o uslugama računovodstva ili pitanja vezana za poreze, kontaktirajte nas putem e-mail adrese aestus@aestus.hr ili putem kontakt forme.

Ostali članci

Što poduzetnik mora znati o trošku reprezentacije?

U poslovnom svijetu, troškovi reprezentacije se često koristi kao alat za izgradnju novih poslovnih odnosa ili poboljšanje postojećih. No, što točno predstavlja reprezentacija, koji su prihvatljivi troškovi reprezentacije te kada se može primijeniti? Odgovore na ova i ostala poduzetniku važna pitanja donosimo u nastavku članka. Što je reprezentacija? Reprezentacija predstavlja troškove koji se odnose na […]

Najčešća pitanja o fiskalizaciji: Vodič za poduzetnike

Kako uvesti fiskalnu blagajnu? Treba li webshop izdati fiskalizirane račune? Fiskaliziraju li se uplate putem Paypal-a, Stripe-a i drugih platformi za online transakcije? Što napraviti ako mi prestane raditi fiskalna blagajna? U nastavku ovog članka donosimo najvažnije informacije o fiskalizaciji te odgovore na najčešća pitanja poduzetnika. Što je fiskalizacija? Fiskalizacija je skup mjera koje […]

Zapošljavanje učenika i studenata

Kraj školske / akademske godine i ljetni praznici predstavljaju odličnu priliku za zapošljavanje učenika i studenata. Naš Aestus računovodstveni tim izdvaja važne informacije za sve poslodavce koji planiraju zaposliti učenike i studente. Kada je moguće zaposliti učenika? Učenici se mogu zapošljavati isključivo za vrijeme zimskih, proljetnih i ljetnih praznika. U 2024. godini ljetni praznici započinju […]

10 najčešćih pitanja o godišnjem odmoru

Planirate godišnji odmor svojih zaposlenika? Prema zakonu o radu, godišnji odmor je pravo zaposlenika i obveza poslodavca u svrhu obnavljanja psihofizičkih sposobnosti potrebnih za siguran i uspješan rad. Znate li koja su vaša prava za korištenje godišnjeg odmora i koji je minimalni broj dana godišnjeg odmora na koji ostvarujete pravo? U nastavku donosimo 10 najčešćih […]

Vodič kroz godišnji financijski izvještaj za poduzetnike

Kraj travnja označava i rok za predaju godišnjih financijskih izvještaja. Računovodstvo ga sastavlja, a poduzetnik je taj koji ga potvrđuje. Kako bi znali što potpisujete, u nastavku pročitajte od kojih se podataka sastoje godišnji financijski izvještaji, zašto ih poduzetnici moraju dostavljati FINA-i, kako očitati važne informacije o poslovanju, kako poduzeće posluje te koliko poreza na […]

Novi kolektivni ugovor za graditeljstvo

Nove izmjene i dopune kolektivnog ugovora potpisane su 20. veljače 2024. godine i donose promjene vezane za plaće radnika u graditeljstvu. Što se sve promijenilo za građevinare, koje su nove minimalne plaće, saznajte u nastavku članka. Što se promijenilo u novom kolektivnom ugovoru za graditeljstvo? Minimalna bruto plaća povećala se do 15%, ovisno o […]